BLOG | 豊橋市の税理士は税理士法人ライト - Part 7

平成29年 民法改正の注意点 2018.08.30 その他

| 起算点 | 時効 期間 |

具体例 | 適用に争いのある 具体例 |

|

| 原則 | 権利を行使することができる時から | 10年 | 個人間の貸金債権など | |

| 職業別 | 権利を行使することができる時から | 1年 | 飲食料,宿泊料など | 「下宿屋」の下宿料 |

| 2年 | 弁護士,公証人の報酬,小売商人,卸売商人等の売掛代金など | 税理士,公認会計士,司法書士の報酬,農協の売掛代金など | ||

| 3年 | 医師,助産師の診療報酬など | あん摩マッサージ指圧師,柔道整復師の報酬など | ||

| 商事 | 権利を行使することができる時から | 5年 | 商行為によって生じた債権 | 消費者ローンについての過払金返還請求権(判例上10年) |

| 起算点 | 時効 期間 |

具体例 | ||

| 原則 | 知った時から | 5年 | 売買代金債権・飲食料債権・宿泊料債権など契約上の債権,消費者ローンについての過払金返還請求権 | |

| 権利を行使することができる時から | 10年 | |||

相続での借入金(連帯債務・保証債務)2018.08.30 相続税

相続で、借入金がある場合、その保証債務及び連帯債務を財産から控除することが出来るかが問題となる場合が多々あります。

連帯債務は,負担すべき金額が明らかである場合は,その金額を控除することができます。

保証債務については,一定の場合を除き,控除できません。

ただし,債務者が弁済不能の状態にあるため,保証債務者がその債務を返済しないといけない場合,さらに,債務者から返して貰えない場合には,債務者が弁済不能の部分の金額は債務として控除できます。

1 相続税の計算上控除される債務

民法上、相続人は,相続開始の時から,亡くなった方の財産に属した一切の権利義務を承継します(民法896)。

しかし、相続税の計算上控除される債務は,亡くなった方自身の債務です。相続開始日に実際に存在するものであり,確実に認められるもののみです。

債務が確実かどうかは、書面の証拠を必要としませんが、債務の金額が確定していなくても債務の存在が確実と認められるものについては,相続開始当時の現況によって確実と認められる範囲の金額だけを控除できます。

不確実な借入金を相続財産から控除すると相続後にその債務が消滅するような場合には課税関係が不安定となります。このようなことを避けるためです。

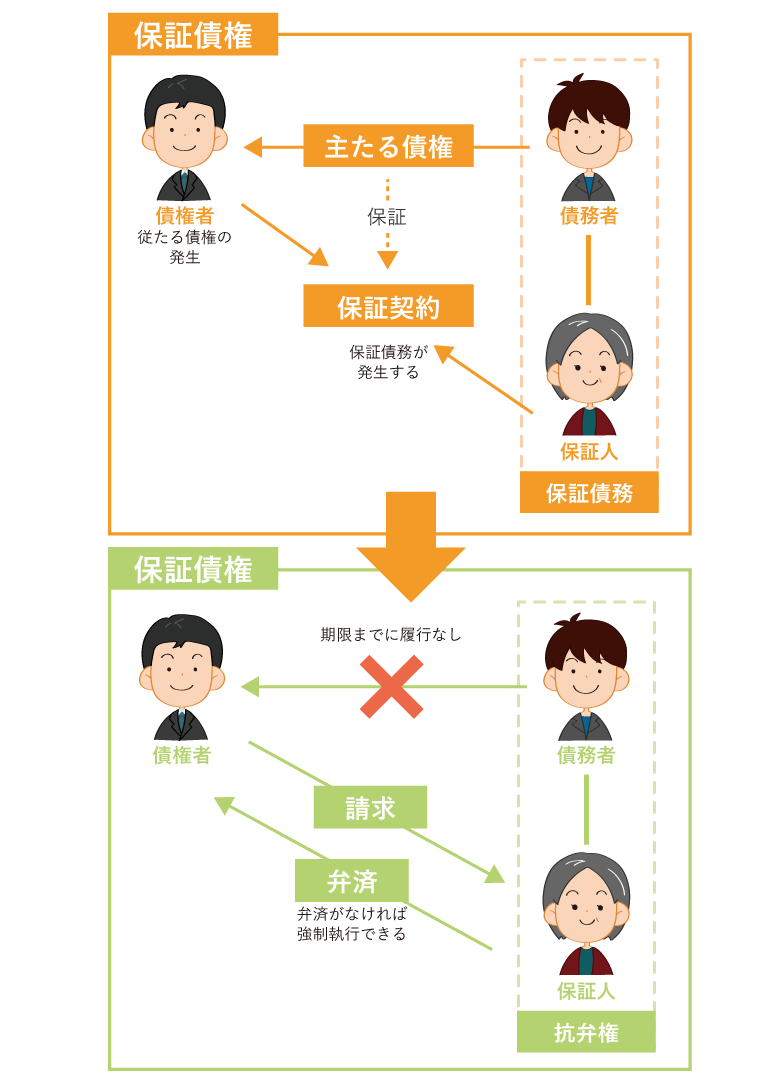

2 保証債務

保証債務とは

保証債務とは,主たる債務者が保証を受けた債務の履行を行わない場合,保証債務者が代わって履行する債務のことをいいます(民法446①)。

相続税法の取扱い

相続は,被相続人(亡くなった人)の財産に属した一切の権利義務を承継します。

保証債務についても同じように,相続により相続人に引き継がれると考えられます。

しかし、保証債務は債務の履行義務は相続時点では確定していないのです。

①債権者が保証人に債務を履行

②保証人は、まず主たる債務者に求償(返してとお願い)すべきことを請求

③債権者が主たる債務者に対して催告をした後

⑤保証人が主たる債務者に弁済をする資力があり,かつ,執行が容易であることを証明したときは,債権者はまず主たる債務者の財産について執行しなければなりません。

そのため,相続開始日現在で確実な債務といえないので保証債務については控除できません。

保証債務が控除できる場合

保証債務は相続税の計算上債務として控除することはできません。

しかし,主たる債務者の弁済能力や返済能力は色々なパターンがあります。

そこで次の事実が認められる場合には,主たる債務者が弁済不能の金額は相続財産から債務として控除することができます。

① 主たる債務者が弁済不能の状態にあること

② 保証債務者がその債務を履行しなければならないこと

③ 主たる債務者に対して求償しても返還を受ける見込みがないこと

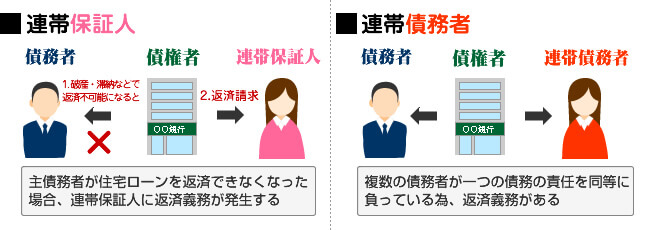

3 連帯債務

連帯債務とは,一つの債務について複数の債務者がそれぞれ独立して債務の全額を負担し,債権者は,その連帯債務者の一人に対し,又は同時に若しくは順次にすべての連帯債務者に対し,全部又は一部の履行を請求することができます。

連帯債務者の求償

各債務者は,債務の全額に債務の負担を負います。

一人が全額を弁済した場合は,その連帯債務者は,ほかの連帯債務者に対して、その他の人が負担すべき金額の弁済を求めることができます。

相続税法の取扱い

連帯債務はその債務を独立して負担しなければならないため,債務額が判断できます。

また,複数の連帯債務者がいる場合でも,連帯債務者間の負担割合が判定できるため,被相続人の負担すべき債務として負担すべき金額を相続財産から控除できます。

また,複数の連帯債務者がいるケースで,弁済不能者がいる場合には、その負担すべき金額についても控除することができます。

① 連帯債務者のうちに弁済不能の状態にある者がいること

② 弁済不能者に求償しても弁済を受ける見込みがないこと

③ 弁済不能者の負担部分をも負担しなければならないと認められること

最後に、借入金といっても、種々あります。

本人の借入金なのか、債務保証・連帯債務なのかで財産から控除出来るのかが異なります。

債務の種類を確認し、どのような状態であるかを調査する必要がありますので、ご注意ください。

豊橋・豊川・田原市で相続税の申告、相談なら、

経験豊富な中村光晴税理士事務所へ こちらから

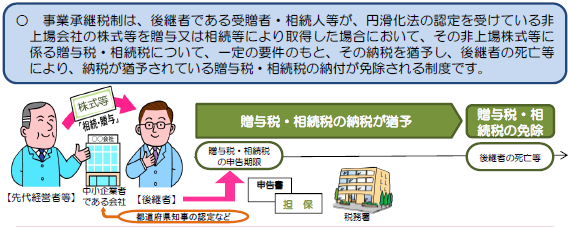

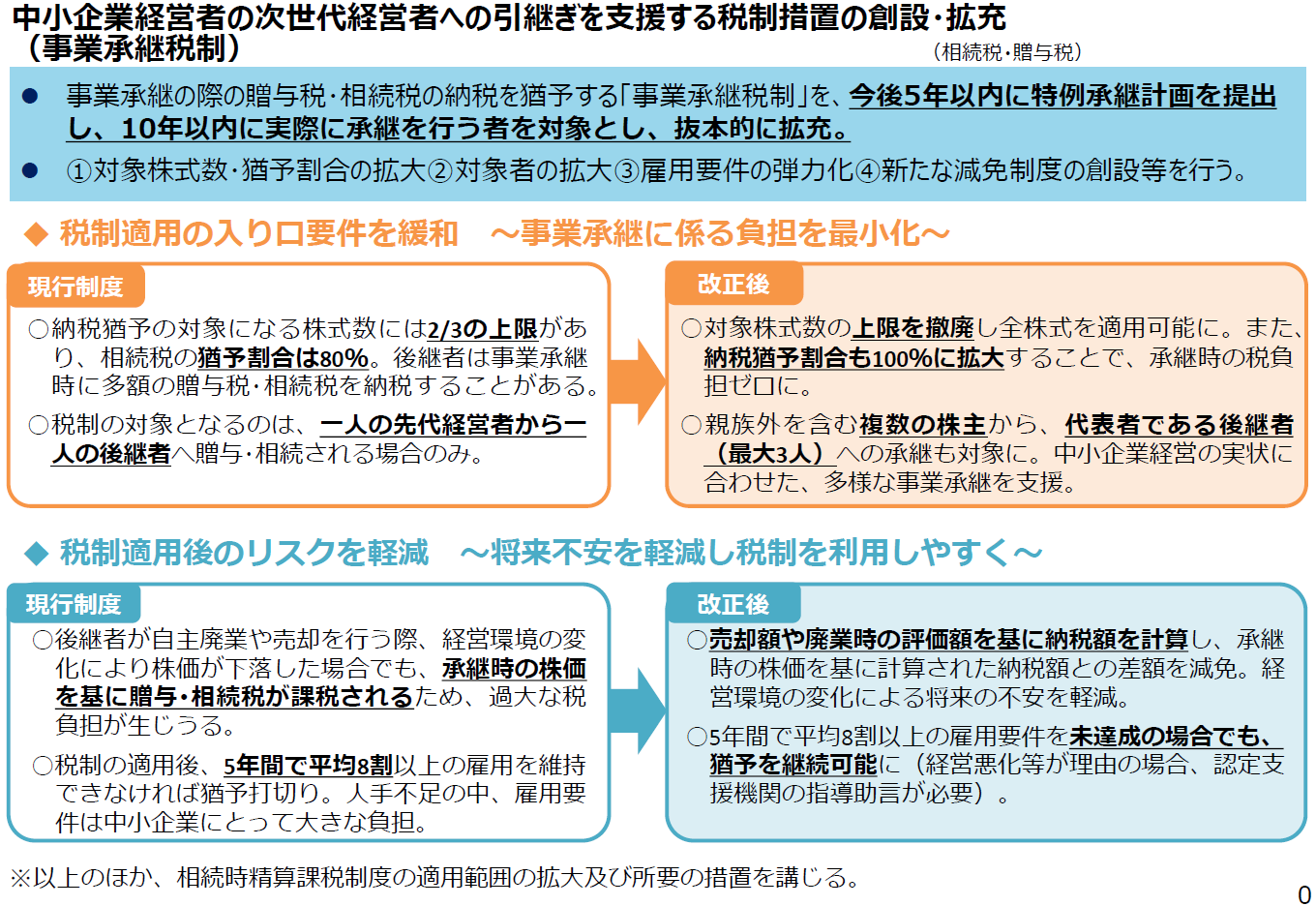

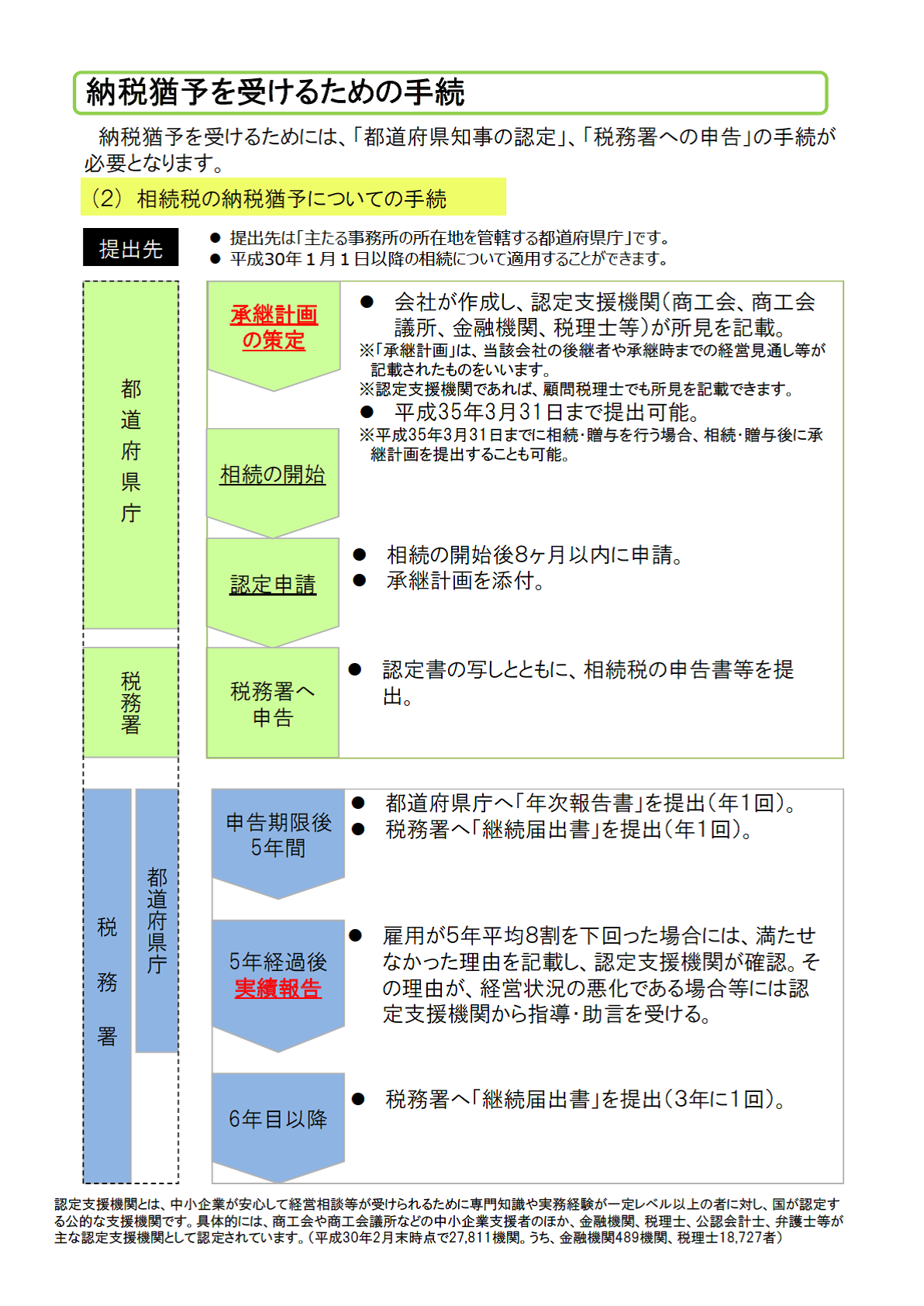

詳しく見る特例事業承継税制 平成30年度税制改正 納税猶予2018.08.27 法人税

特例事業承継税制

事業承継税制が創設された目的は、中小企業の事業継続は、雇用確保を通じた地域経済の活力維持に貢献するためです。相続後一定期間、雇用を確保しつつ事業継続を行う企業に限定し、自社株式に係る相続税の納税猶予を行うことになったのです。

平成20年に施行された中小企業経営承継円滑化法は、非上場株式等の納税猶予制度で相続税対策等を支援するための法律です。しかし、この制度を適用するには条件が厳しく、残念ながら8年以上経過した平成29年3月末での納税猶予件数は、1,092件しかありませんでした。数年にわたる改正を行いましたが、円滑化法を活用した事業承継が進んでいないのが実情でした。

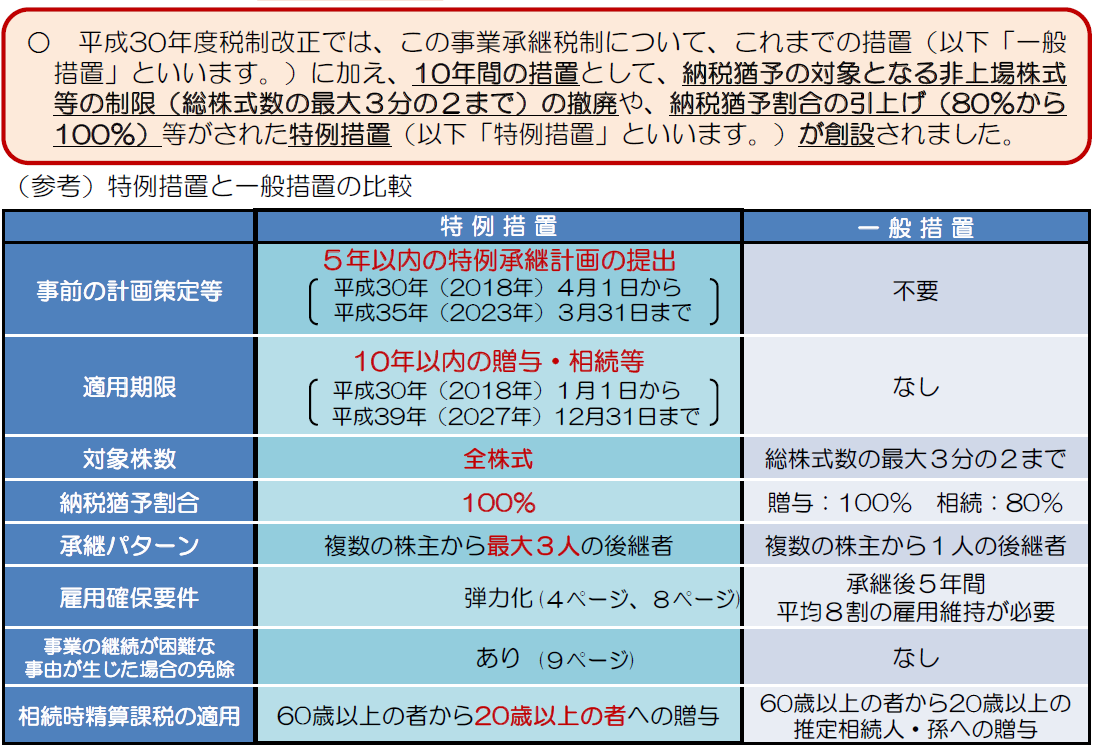

そこで平成30年度税制改正で抜本的な大改正がおこなわれ、10年間の時限措置として「特例事業承継税制」が創設されることとなりました。

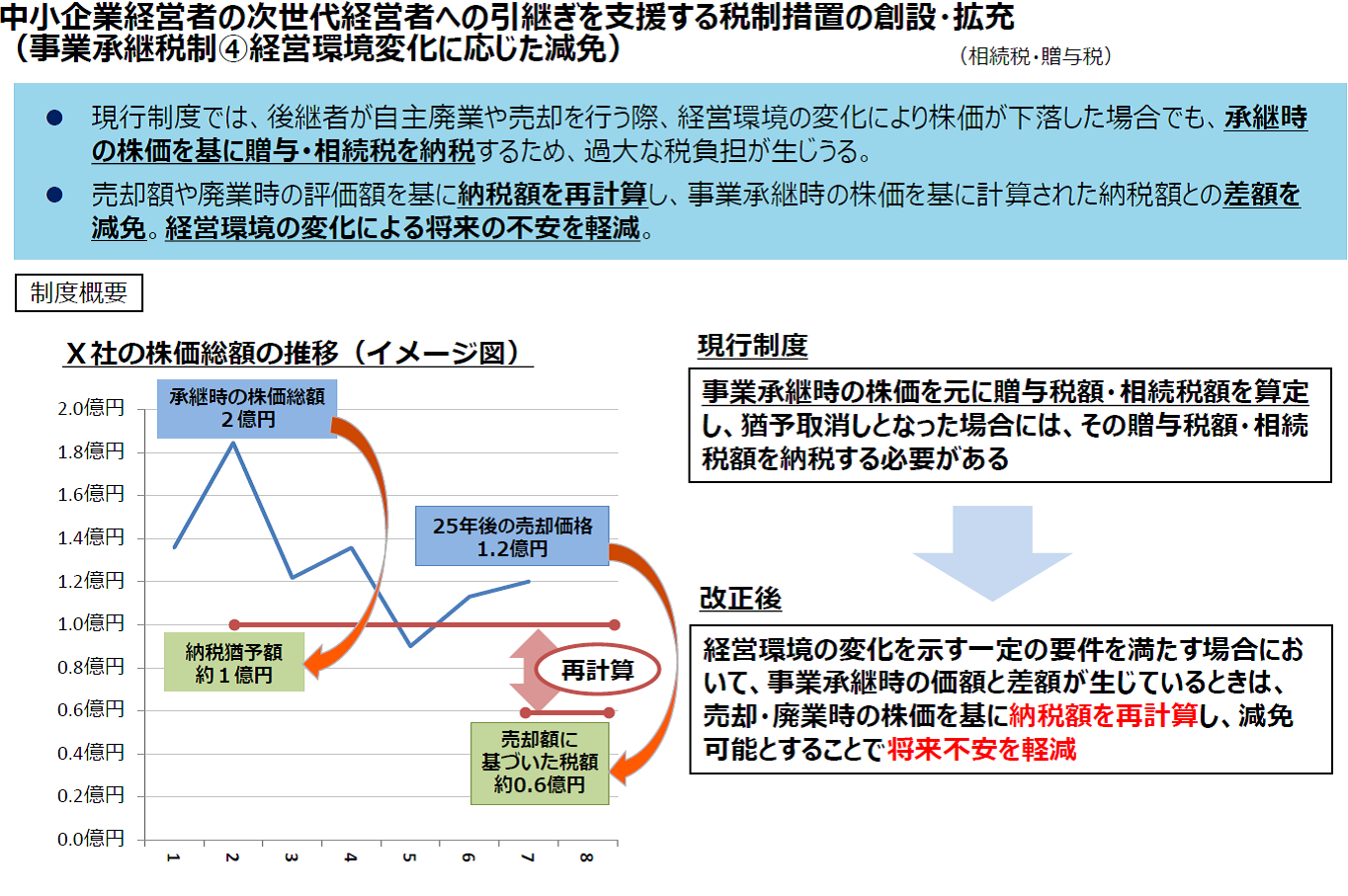

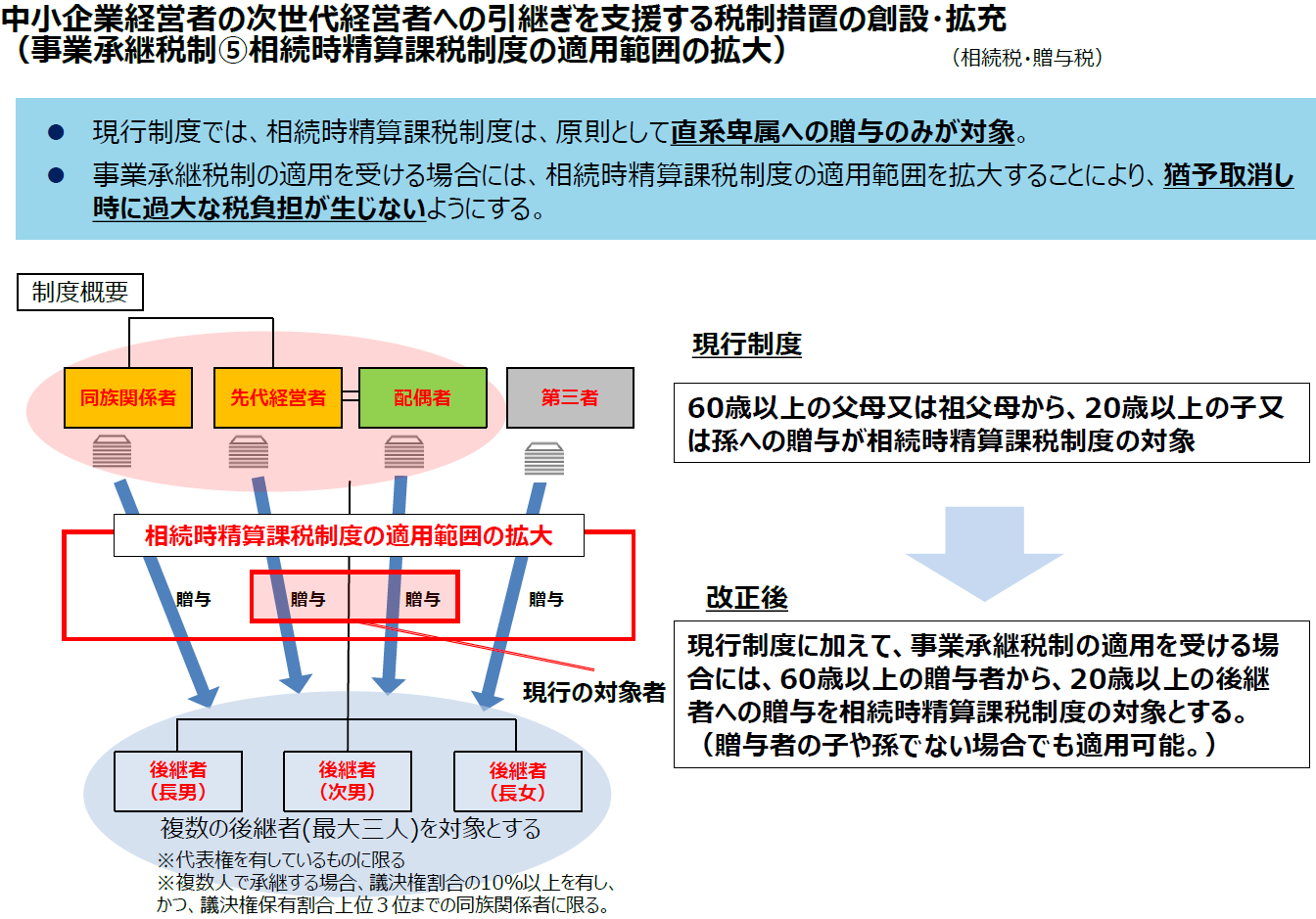

1、特例事業承継税制と現行事業承継制度の概要

中小企業経営者の次世代経営者への引継を支援する税制措置の創設・拡大にて解説

2、特例承継計画書の確認申請

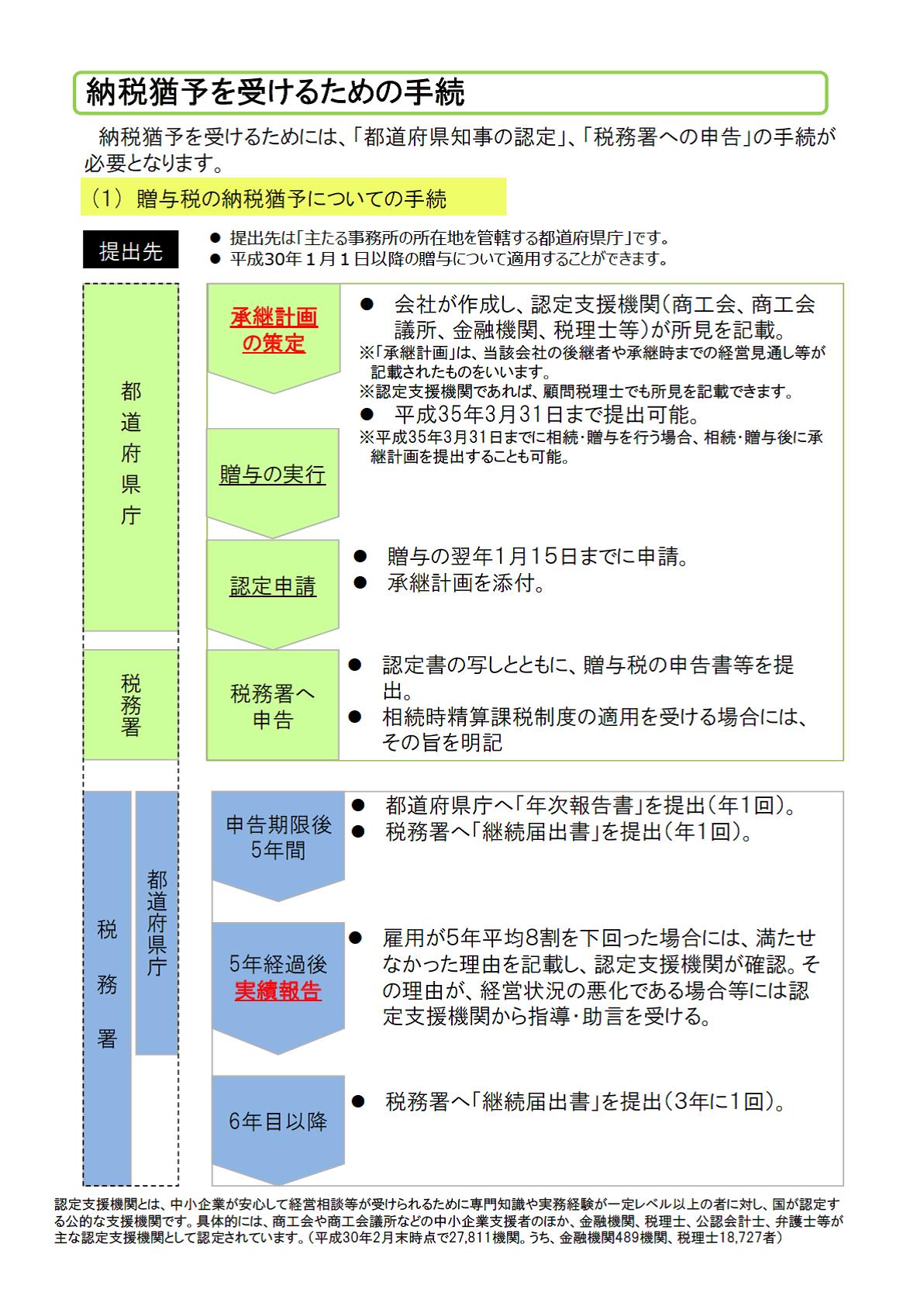

認定経営革新等支援機関の指導及び助言を受けた特例会社が作成した計画書で、会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」を策定し、平成35年3月31日(5年間)までに都道府県知事に提出し、中小企業における経営の承継の円滑化に関する法律第12条1項の認定を受ける必要があります。

3、先代経営者(贈与者・被相続人)の要件

・代表権(制限が加えられたものを除く。)を有していた個人であること

・贈与・相続直前まで、先代経営者グループ(親族、同族会社等)で50%超の議決権を有し、先代経営者グループの中で後継者を除いて筆頭株主であること

・贈与時までに代表者を退任すること

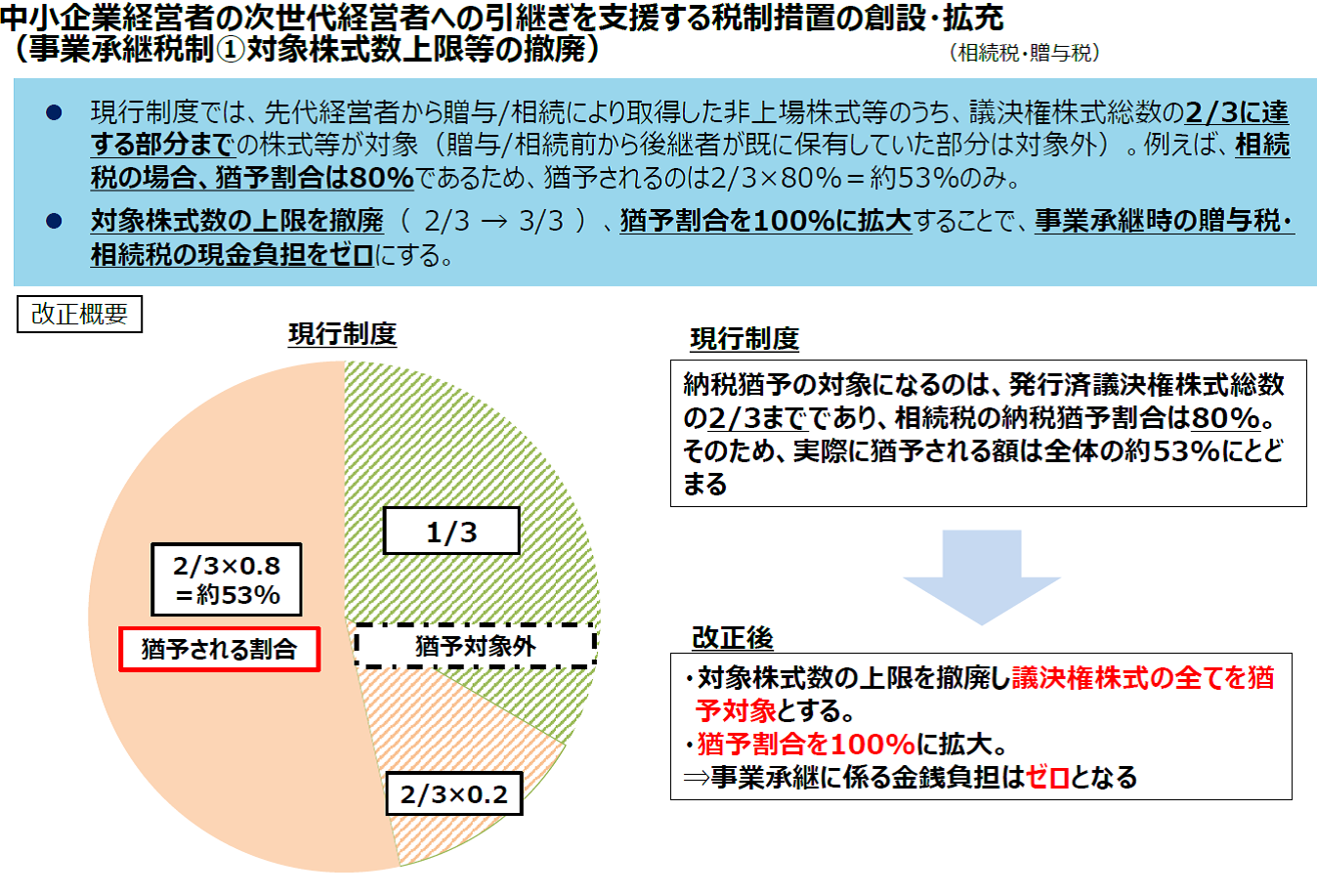

・全部又は一定数以上の株式の贈与

発行済議決権株式数×2/3 - 後継者保有株式数 > 先代経営者保有株式数 = 全て

発行済議決権株式数×2/3 - 後継者保有株式数 ≦ 先代経営者保有株式数 = 後継者の贈与後議決権割合が2/3以上になる株式

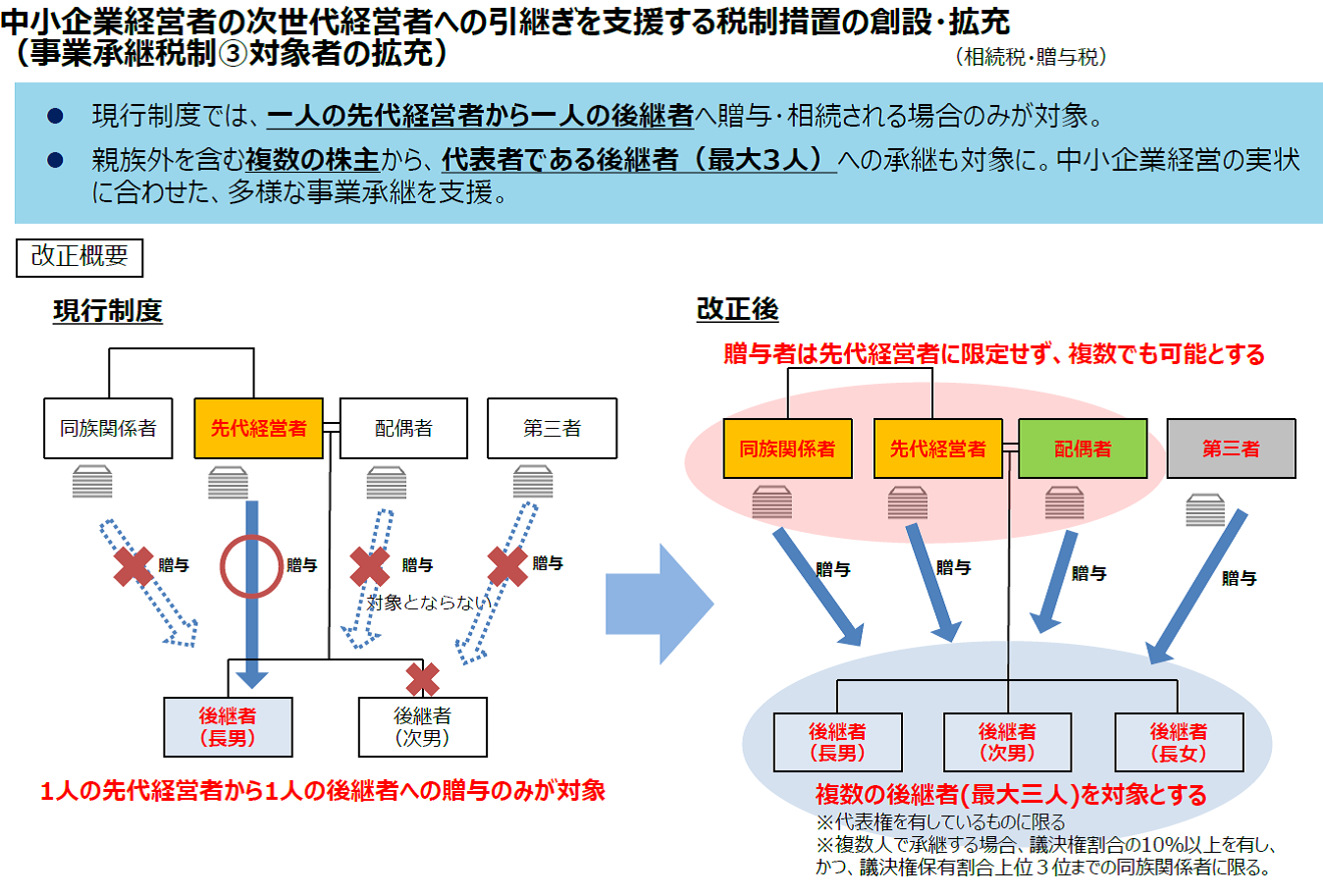

4、後継者の要件

・贈与・相続後に後継者グループで50%超の議決権を有しており、後継者グループの中で筆頭

株主であること

・贈与時(相続時から5ヶ月経過する日)において、会社の代表者であること

※後継者を複数とする場合は、後継者全員が代表者になる必要があります。

・贈与、相続の日から申告書の提出期限まで引き続き、株式のすべてを譲渡せずに保有すること

・役員要件

贈与税…贈与時に20歳以上かつ3年以上にわたり特例会社の役員を継続していること

相続税…相続開始の直前において、特例会社の役員であること(先代経営者が60歳以上の場合)

※先代経営者がが60歳以上の会社は後継者を役員に就任させておかないと、適用要件を満たせない可能性があります。

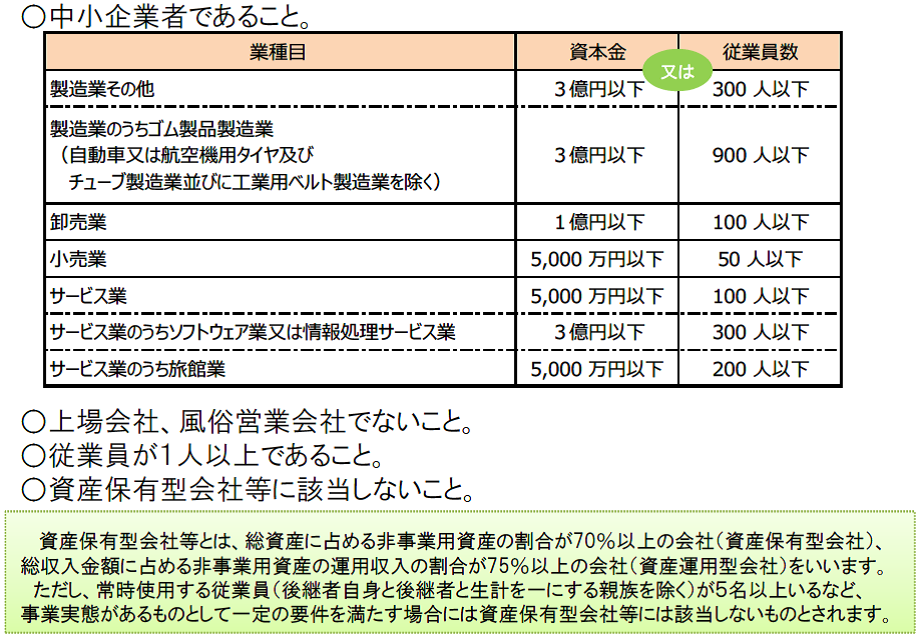

5、適用できる会社の要件

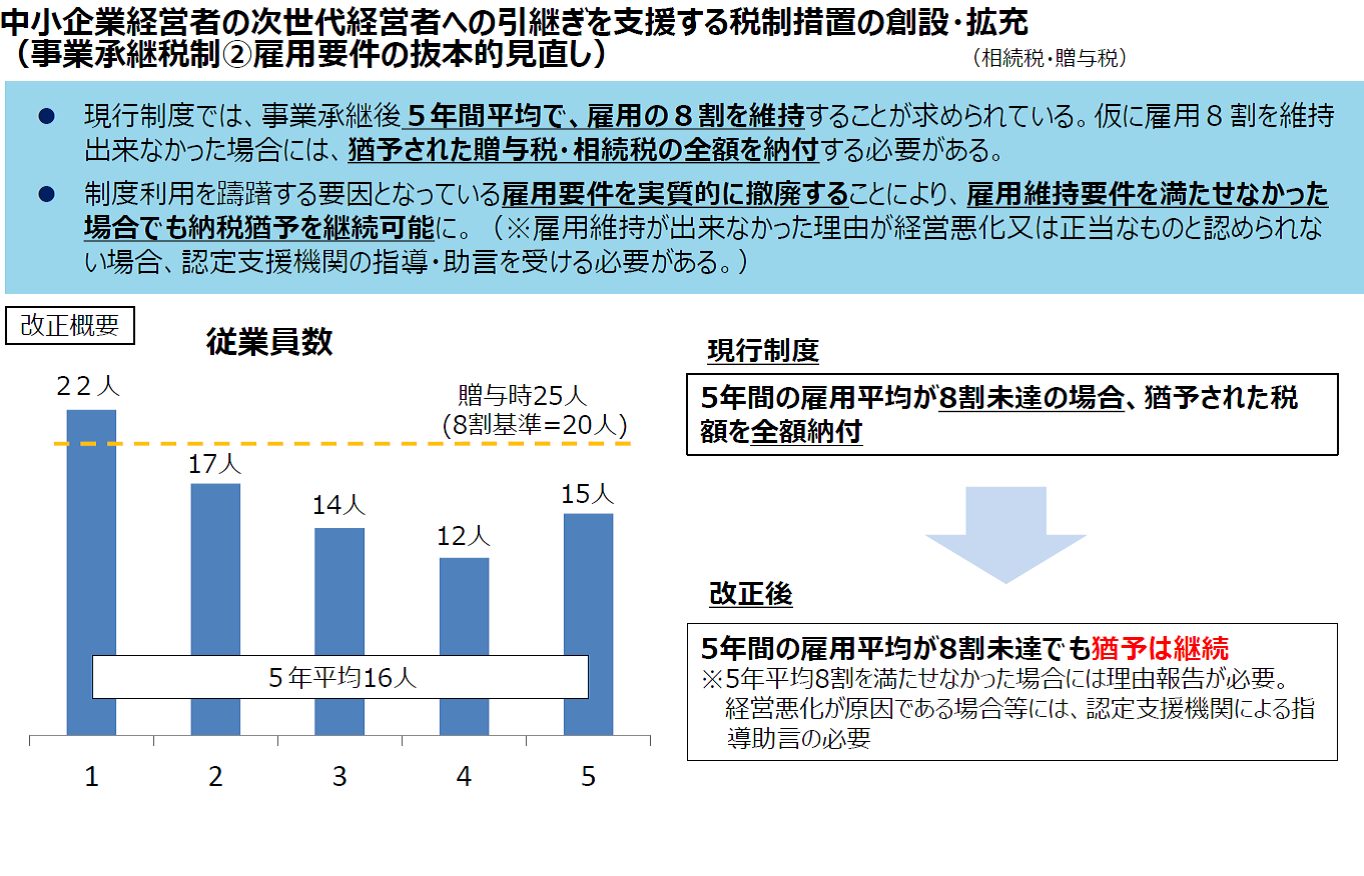

6、納税猶予を続けるための主な要件

申告期限後5年間

満たせない場合は、全額納付

〇後継者が会社の代表者であること

〇資産保有型会社又は資産運用型会社に該当しないこと

〇後継者が筆頭株主であること

〇事業年度の収入金額がゼロとならまいこと

〇上場会社、風俗営業会社に該当しないこと

〇猶予対象株式を継続保有(譲渡又は贈与の禁止)していること

〇雇用の8割以上を5年間平均で維持すること※緩和措置あり

〇期限までに都道府県・税務署に報告をすること

〇後継者以外の株主が拒否権付株式(黄金株)を保有しないこと

〇先代経営者が会社の代表者に戻らないこと

5年経過後で 一部納付と全額納付になる主なもの

〇猶予対象株式を継続保有していること → 譲渡又は贈与した株式の割合だけ納付

〇資産保有型会社又は資産運用型会社に該当しないこと

〇事業年度の収入金額がゼロとならないこと

(注意)

会社分割や合併、解散を行う場合

資本金等の額を減額する場合

最後に

事業承継税制は、贈与から適用するケースと相続から適用するケースがあります。どちらを選択するかにより、メリット・デメリットが存在します。30年度改正で対象株式の上限が撤廃され猶予割合も100%となり承継時の税負担はゼロになります。

以前のような厳しい条件は大幅に緩和されましたが、いまだ細心の注意を払う点はいくつか存在します。

是非、計画的な事業承継計画のもと、認定経営革新等支援機関の登録を受けた税理士と密な相談の上で実行されることをお勧めいたします。

豊橋市・田原市・豊川市で、事業承継税制のことなら

認定支援機関・中村光晴税理士事務所へ

事業承継 フローチャート

納税猶予を受ける手続き編

贈与税の納税猶予 フローチャート

相続税の納税猶予を受ける フローチャート

事業承継 ガイドライン2018.08.27 法人税

事業承継の重要性(中小企業庁 事業承継ガイドラインより)

1 中小企業の事業承継を取り巻く現状

(1)中小企業の重要性

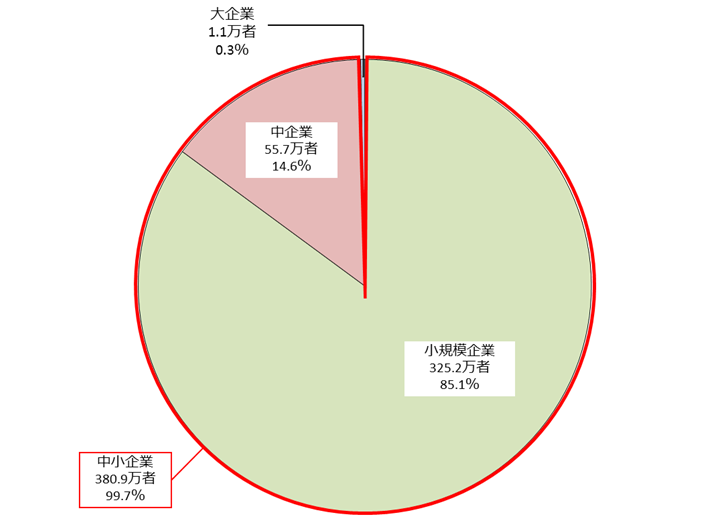

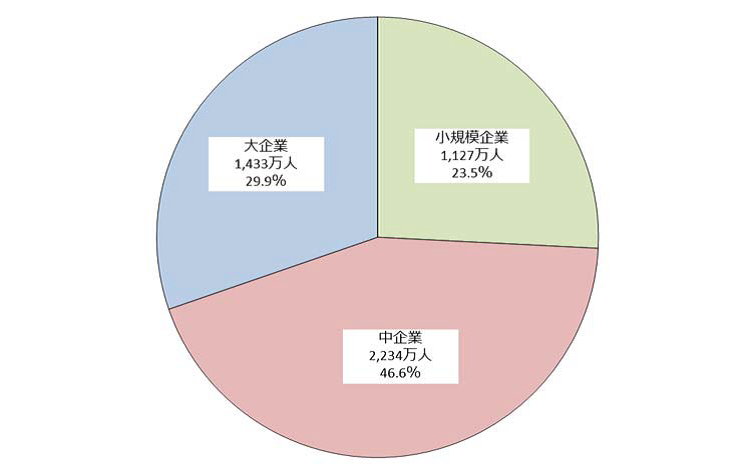

中小企業は、我が国の企業数の約99%、従業員数の約70%を占めている。中小企業の成長を後押しし未来に承継していくことは、日本経済が持続的な発展を続けていくために必要不可欠な取り組みとなります。

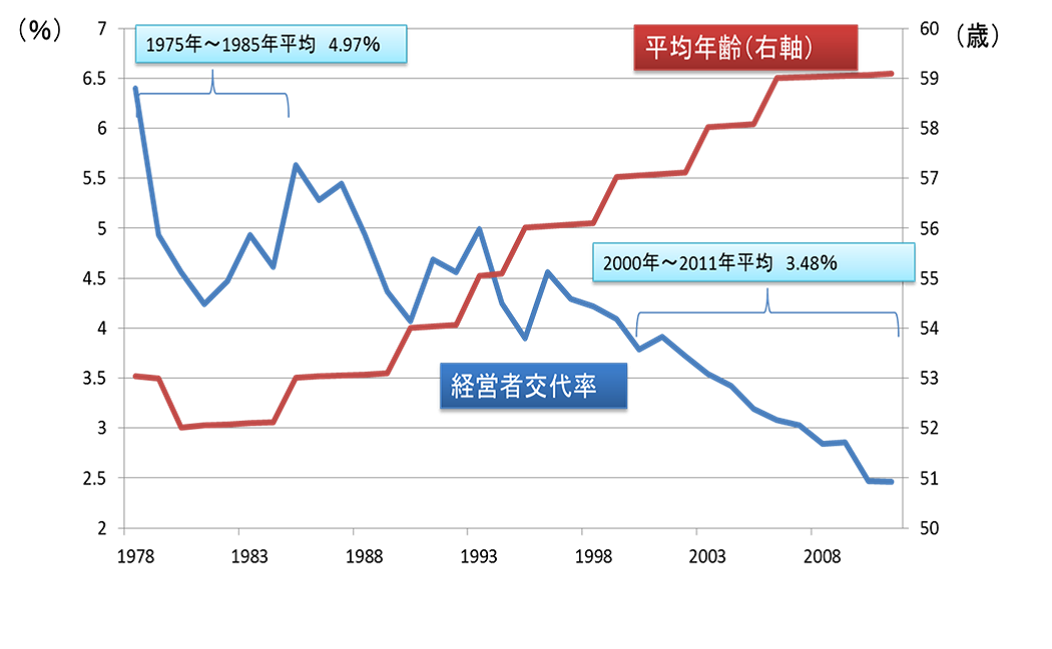

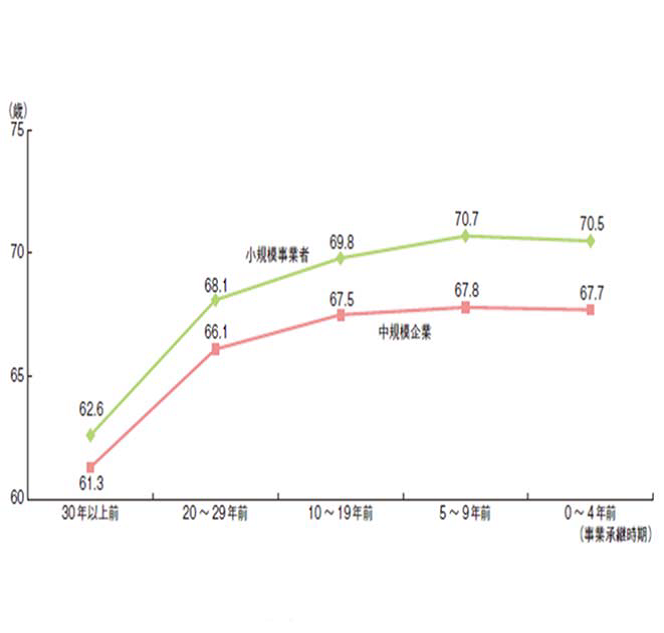

(2)中小企業の現状と経営者の高齢化

昭和50年代には、平均5%であった経営者交代率は、2011年には2.46%まで落ち込みました。これに伴い、1995年頃には47歳前後であった経営者年齢のボリュームゾーンも、2015年には66歳前後と高齢化しています。

経営者の引退年齢が平均で67~70歳前後であることを踏まえると、事業承継の円滑化に向けた取組は喫緊の課題であると言えます。

(3)中小企業における事業承継の現状

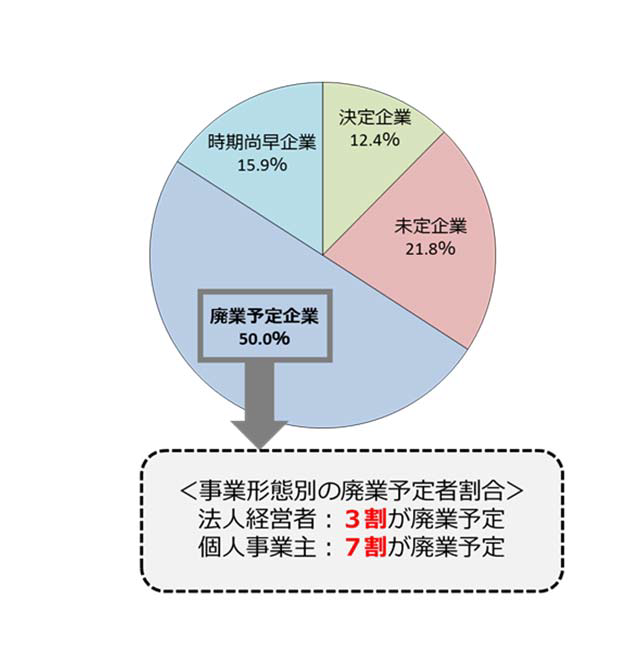

①後継者確保の困難化

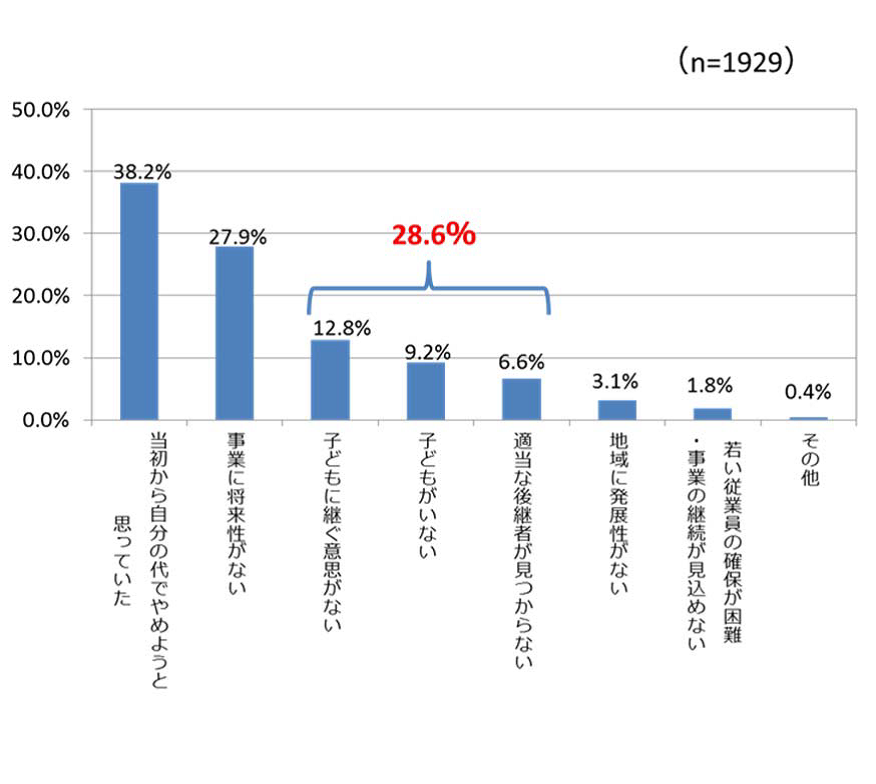

廃業予定企業の廃業理由は、

ア、当初から自分の代でやめようと思っていた(38.2%)

イ、事業に将来性がない(27.9%)

ウ、後継者が見当たらない(28.6%) となっています。

②親族外承継の増加

後継者確保の困難化等の影響から、近年、親族内承継の減少と親族外承継の増加が生じています。

(4)早期取組の重要性

事業承継の準備には、後継者の育成期間を含め、5~10年程度を要することから、60歳頃には事業承継の計画を立て、後継者の確保を含む準備に着手することが不可欠です。

2 事業承継とはどのようなものか

(1)事業承継の類型

①親族内承継

親族内承継とは、経営者の親族に事業を承継させる方法である。相続等により株式や財産を後継者に移転できるメリットがあります。しかし、多額の相続税がかかったり、事業を承継しない相続人から遺留分減殺請求を受けたりするデメリットがあります。

②従業員承継

親族外の役員・従業員に事業を承継する方法である。能力のある人材を見極めて承継するとこができるメリットがあります。しかし、株式や事業用資産の承継に多額の買取資金がかかるデメリットがあります。

③社外への引継ぎ(M&A等)

株式譲渡や事業譲渡等(M&A)により承継を行う方法です。広く候補者を外部に求めることができ、また、経営者は会社売却の利益を得ることができる等のメリットがあります。

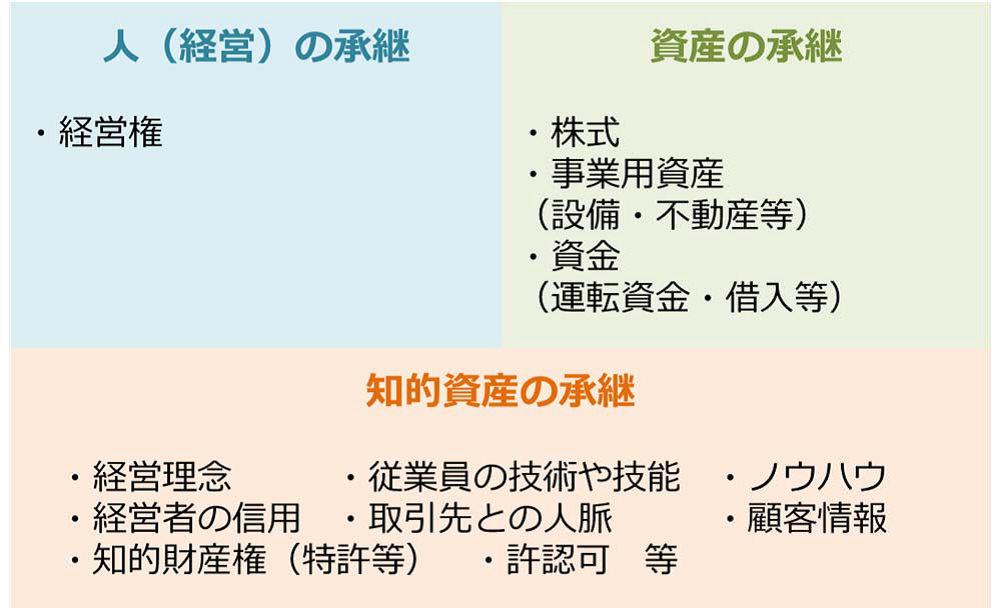

(2)事業承継の構成要素

①人(経営)の承継

人(経営)の承継とは、後継者への経営権の承継を指す。そのためには、後継者候補を選定し、十分な後継者教育を積ませる必要があります。

②資産の承継

事業を行うために必要な株式や事業用資産の承継。株式・事業用資産を相続等により承継する場合、多額の相続税等が発生することがあります。

③ 知的資産の承継

ア)知的資産とは何か

知的資産とは、企業における競争力の源泉である人材、技術、技能、知的財産、組織力、経営理念、顧客とのネットワークなどの経営資源の総称です。

イ)知的資産の承継のために

自社の強み・価値の源泉がどこにあるのかを現経営者が理解し、これを後継者に承継するための取組が極めて重要です。

詳しく見る

農地の納税猶予の適用を受けている者が農業法人を設立する場合2018.08.23 相続税

相続税、贈与税の納税猶予の対象農地について、農業法人(農地所有適格法人)に貸し付けた場合、納税猶予の適用を受けることは出来るのか?

農業経営基盤強化促進法等に基づく事業による貸付け(特定貸付け)が行われた場合には、納税猶予の打ち切りにはなりません。

特定貸付けとは、次の事業による貸し付ける場合をいいます。

1、農地中間管理事業の推進に関する法律第2条第3項に規定する農地中間管理事業のための貸付け

2、農業経営基盤強化促進法に規定する農地利用集積円滑化事業のうち、農地所有者代理事業又は農地売買等事業のための貸付け

3、農業経営基盤強化促進法に規定する利用券設定等促進事業(農用地利用集積計画)の定めによる貸付け

この特例の適用を受ける手続き

特定貸付けを行っている旨を記載した届出書を、特定貸付けを行った日から2月以内に、「特定貸付けに関する届出書」及び「特定貸付けに関する市町村等の証明書等を添付する必要があります。

その書類を提出したときは、その特定貸付農地に農地等に係る賃借権の設定はなかったものとして、農業経営は廃業しないものとされ、納税猶予の特例は継続されるのです(措置法70の6の2①)。

特定貸付者が死亡した場合

上記の規定の適用を受けた人が(特定貸付者)が死亡した場合、その相続人(息子)が特定貸付農地等を相続により取得した場合は、通常の農業に使用していたものとして、相続税の納税猶予の規定を適用することができます。

☆注意点☆

〇20年の営農継続で免除されることとなっている農業相続人が特定貸付けを行った場合は、それ以降、この免除規定は適用されず、相続人がなくなるまで、納税猶予が免除されることはなくなります。

〇通常の農家が法人化を行う場合、農地利用集積計画による貸付けで行うことになると思います。この貸付けは、豊橋市の場合はJA豊橋で行っており、年に2回、4月と9月のみです。検討される方は、時間的余裕をとり計画する事が必要となります。

〇また、法人の設立は新規営農となるため、農地利用集積計画では、農地法3条の許可が必要になります。その際、納税猶予の適用を受けている土地では計画の適用に入れることが出来ないため、納税猶予の適用を受けていない土地で5,000㎡が必要になってきます。

詳しく見る